【資産公開】NISAで資産1000万円達成|SIer勤務SEがやったこと・やらなかったこと

この記事では、以下について解説します。

・どのように資産1000万円まで積み上げたのか(実績と内訳)

・実際にやってよかったこと/やらなくてよかったこと

・再現性はあるのか(前提条件と考え方)

お疲れ様です、きょうにぃです。

今回は少し節目の話です。

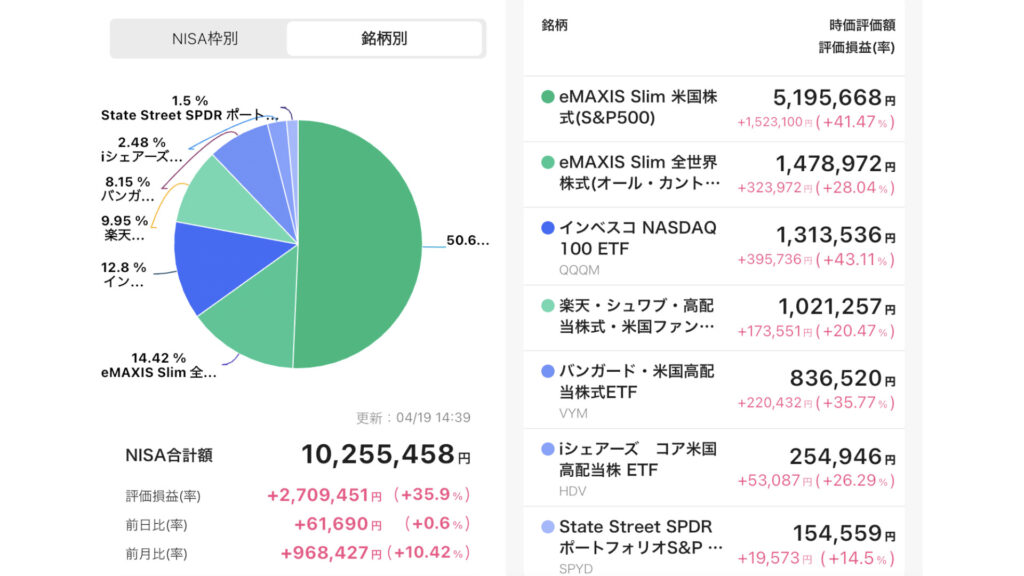

NISAでの運用資産が1000万円に到達しました。

ここまでコツコツと資産形成を継続してきて、振り返ってみると「特別なことはしていない」というのが率直な感想です。

これから投資を始める方や、「何をすればいいか分からない」と感じている方に向けて、できるだけシンプルかつ現実的な内容にまとめています。

※本記事で紹介する内容は筆者の体験に基づくものであり、成果を保証するものではありません。

※投資・資産運用はあくまで自己責任でお願いいたします。

結論:やっていることはシンプル

先に結論から書きます。

- NISAで資産1000万円到達

- 旧つみたてNISA時代は月3.3万円

- 現在は年間200万〜360万円ペースで積立

- インデックスファンドを買って放置していただけ

- 投資先はS&P500がメイン

投資の中心は「eMAXIS Slim S&P500」で、全体の大部分をここに投資しています。

次点で「eMAXIS Slim オールカントリー」を保有しています。

※過去にNASDAQ100や高配当ETF(VYM, HDV, SPYD)にも投資していましたが、現在はS&P500中心に購入を続けています。

これだけです。

運用の中身(ざっくり)

現在のポートフォリオの中身は、

これまでの入金実績としては、

- 2021〜2023年:約100万円(月額3.33万入金)

- 2024年:約220万円

- 2025年:約360万円

- 2026年:約75万円(4月時点)

累計:約755万円

※2021〜2023年は旧つみたてNISA枠の入金額。

運用の基本方針はかなりシンプルで、

S&P500に長期で積み立てる

これをひたすら続けています。

一時期、NASDAQ100や高配当ETFなど、

いろいろ手を出したこともありました。

ただ、結論としては、

「一本でいい」

というのが今の考えです。

※シンプルな戦略の方が管理しやすいため。

※また、NISA枠の免税効果を投資信託で有効活用したい意図。

下落相場とメンタルの話

ここはよく聞かれるポイントですが、

「やめたくなったことはあるか?」という点について。

結論、ほぼないです。

理由はシンプルで、

余剰資金でやっているから

です。

生活に影響が出ない範囲のお金で運用しているので、相場が下がっても「まあいいか」で済みます。

実際、保有資産ベースの損失・下落幅は、

- 2022年米国利上げ時(損失約▲20万程度)

- 日銀ショック(2024年8月 約17%下落)

- 関税ショック(2025年4月 約17%下落)

このあたりで一時的に下落は経験しましたが、特に売ることもなく、そのまま継続しています。

また、約20%前後の下落は何度か経験すると慣れます。

※さすがに3桁万円が吹き飛ぶ様を見てるのは心苦しいですが…

むしろ途中からは、

「いつも通り積み立てるだけ」という感覚になりました。

やってよかったこと

本セクションではやって良かった事を簡単にまとめていきます。

① 自動積立

強制的に続くので、感情が入らないのが良い点。

また、現金の保有上限金額を決めて、あふれた分を投資に回す方法を実践中。

※私の場合は150万現金保有、あふれた分は投資信託購入。↑の感触は非常に良く、今後も継続予定。

② 入金力を上げた(本業重視)

特に、直近3年間の年収は700万OVERのため、投資額を増やせたのはここが大きい。

最近好調な業界(SIer)にいることで恩恵を受けられた。

※あと、当然ですが無駄遣いもNG。

③ 余計なことをしない

売買を繰り返さない。

投資歴7年目で売却回数は未だに0回、ホールドが正義。

※おかげで市場上昇の恩恵を全て享受できている。

特に②、③は重要で、

入金力+途中で動かないことが相当プラスに働きました。

逆に、やらなくてよかったこと

本セクションでは逆にやらなくて良かった事を簡単にまとめていきます。

①資産推移の日次チェック

資産形成が進んでいくとついついやってしまいますが、正直、日次や週次で見ても資産額は大きく変わりません。

チェックに時間を使うよりも、

他の時間(好きな事や自己研鑽)に充てた方が有意義。

※ただ、資産の状況を見ているのは、すごく優越感がありますが…

②経済ニュースに過度に反応すること

株式を長期保有・運用する場合、日々のニュースに振り回される必要はありません。

多くの情報はすでに株価に織り込まれており、短期的な値動きを予測するのは困難です。

一時的に下落しても資産形成期に売る理由にはならないため、淡々と積み立てを続ける方が合理的だと考えています。

➂銘柄を増やしすぎること

これは一時期やりましたが、結局管理が大変になりました。

いろいろ考えるよりも、

S&P500やオルカンを積み立て続ける

これだけで十分だと感じています。

※低コストなインデックスファンドであれば基本OKだと思います。

再現性はあるのか?

結論、株式相場環境に左右される部分はありますが、再現性は十分あると考えています。

ただし、前提はあります。

- 年収:350万〜800万レンジ

- 年間固定費100~180万円

- 娯楽費年間100万程度

- 余剰資金での投資

- 長期前提(数年単位)

この条件が揃えば、同じようなルートは十分現実的です。

重要なのは、

「収入額」ではなく「余剰資金を継続的に捻出できるか」です。

収入を上げるか、支出を下げるか、

どちらか(または両方)で入金力を確保することが、資産形成の再現性を高めるポイントだと思っています。

逆に、

- 無理な金額を投資する(リスク許容度を超えている)

- 短期で結果を求める(市場平均を安定して上回るのは難しい)

このあたりは再現性を下げる要因になります。

これからの方針

当面はシンプルです。

新NISAの枠を埋め切る

これを最優先にやります。

年間360万円、月30万円程度の入金を継続し、2029年頃を目途にNISA枠を埋め切れればと思います。

その後は、サイドFireや早期退職も検討しているため、

- 高配当へのシフト

- インカムゲイン重視

など、目的に応じて戦略を考えていく予定です。

株式市場は長期的に成長してきた歴史があるため、その恩恵を受けるには「市場に居続けること」が重要だと考えています。

市場から退場しないように、私自身もバイ&ホールドを継続していきます。

まとめ

結論、NISA資産1000万到達に際して、特別なことは何もしていません。

- 余剰資金で投資する

- 自動積立で淡々と続ける

- インデックスファンドを長期保有する

これだけです。

投資で一番大事なのは、

続けられる仕組みを作ること

だと思っています。

これから投資を始める方は、

- 毎月の積立額を決める

- 投資信託を1つ選ぶ(迷ったらS&P500やオルカンでOK)

- 自動積立を設定する

まずはここからで十分です。

正直、投資はセンスより継続ですので、

一緒にコツコツ積み上げていきましょう。

この記事が、

少しでもヒントになれば嬉しいです。

最後までお読みいただき、ありがとうございました。

※本記事は特定の投資商品を推奨するものではありません。最終的な判断は自己責任でお願いします。

-320x180.png)