NISAで年間360万投資してるけど、普段何にお金使ってるのか全部出します【2025年Ver】

本記事では、以下について解説します。

・NISAで年間360万円投資しているリアルな収支

・固定費・娯楽費・特別費の具体的な内訳

・どこにお金を使い、どこを抑えているのか

・投資と生活を両立しているお金の使い方の考え方

お疲れ様です、きょうにぃです。

NISAで年間360万円を投資していると、

「かなり節約してるの?」

「我慢した生活なのでは?」

と思われがちです。

ただ実際はそこまで極端ではなく、

使うところは使いつつ、全体でバランスを取っているという感覚に近いです。

では実際に、どんなお金の使い方をしているのか。

本記事では、2025年の実績をもとに、収支の全体像とリアルなお金の使い道をそのまま公開します。資産形成を進めている方の参考になれば嬉しいです。

収支サマリー(全体像)

先に収入と支出の全体感から書きます。収支実績は2025年の内容になりますので、ご了承ください。

収入面に関しては、

- 年収:約800万円

- 手取り:約611万円

最近業績が好調なSIer業界に所属していることで、恩恵を受けられています。また、年収の中には投資信託や米国ETFからの分配金も数万円程度含まれています。

支出面に関しては、

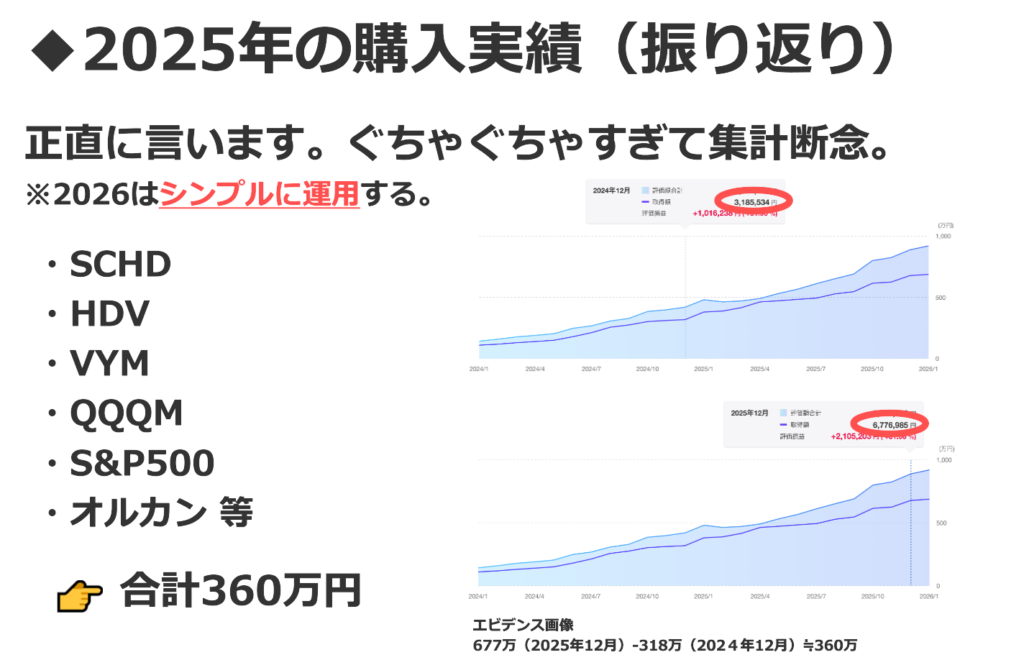

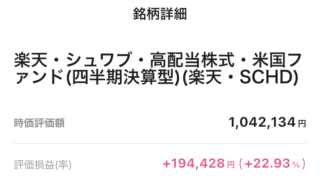

- 投資(NISA):360万円

- 固定費:約118万円

- 特別費:約47.5万円

- 娯楽費:約58.5万円

- 年間支出:約584万

※手取り収入との差分27万円については、次年へ持ち越し。

いわゆる自由に使えるお金は「特別費」と「娯楽費」にあたりますが、合計すると約106万円(毎月約8.8万円)。こうして見ると、意外と余裕を持って使えている印象です。

とはいえ、生活レベル自体は学生時代と大きく変わっていません。それでも、十分に満足感を持って生活できています。やはり、生活レベルをむやみに上げないことは大事ですね。

支出の中身・内訳

投資(NISA):360万円

言わずもがなですが、投資信託の購入分はこちらで計上。

購入実績の詳細は以下の記事で解説しています。

固定費:約118万円(約10万/月)

毎月固定で発生する支出は本項で計上。

なお、2025年4月から実家暮らしへ移行したため、1〜3月は一人暮らし時の費用、4〜12月は実家暮らし時の費用として、それぞれ内訳を記載しています。

主な内訳としては、

- 一人暮らし時費用:計51万円

- 家賃:27万円(9万×3カ月分)

- 水道光熱費:8万円(2万×4か月分)

- 食費:12万円(4万×3か月分)

- 通信費:4万円(1万×4か月)

- 実家暮らし時費用:計67万円

- 実家への入金:63万円(7万×9か月分)

- 通信費:4万円(0.5万×8か月)

といった構成です。

一人暮らしと実家暮らしを比較すると、水道光熱費や食費を中心に、固定費の項目に大きな差があることが分かります。こうした「固定費を抑えた構成」によって、全体の支出は大きく圧縮できています。

ただし、実家には生活費を入れているため、支出が完全にゼロになるわけではありません。

また、サブスクや保険、車など、固定費増加につながるものは、できる限り持たない方針で運用しています。

特別費:約47.5万円(約4万/月)

まず「特別費ってなんやねん?」と思うかもしれませんが、ここでは一時的に発生する支出のうち、娯楽費とは言い切れないものをまとめて計上しています。

主な内訳としては、

- 引っ越し費用:1万円

- 実家の窓改装:10万円

- 親父へPCプレゼント:26.5万円

- ふるさと納税:10万円

といった構成です。

固定費とは異なり、個人の価値観や生活スタイルが反映されやすい部分です。ここでは、それぞれの項目について一言ずつコメントしていきます。

引っ越し費用:1万円

引っ越し費用としてはかなり安く見えるかもしれませんが、今回はほとんどの荷物を自分で運ぶ“ハンドキャリー”で対応しています。処分が必要な大型家電は、知人に譲るかジモティーで手放し、最後に自力で運べないものだけを知人の車で移送しました。その結果、全体の費用を大幅に抑えることができています。

なお、引っ越し費用を安く抑える具体的な方法については、別記事で詳しく解説する予定です。

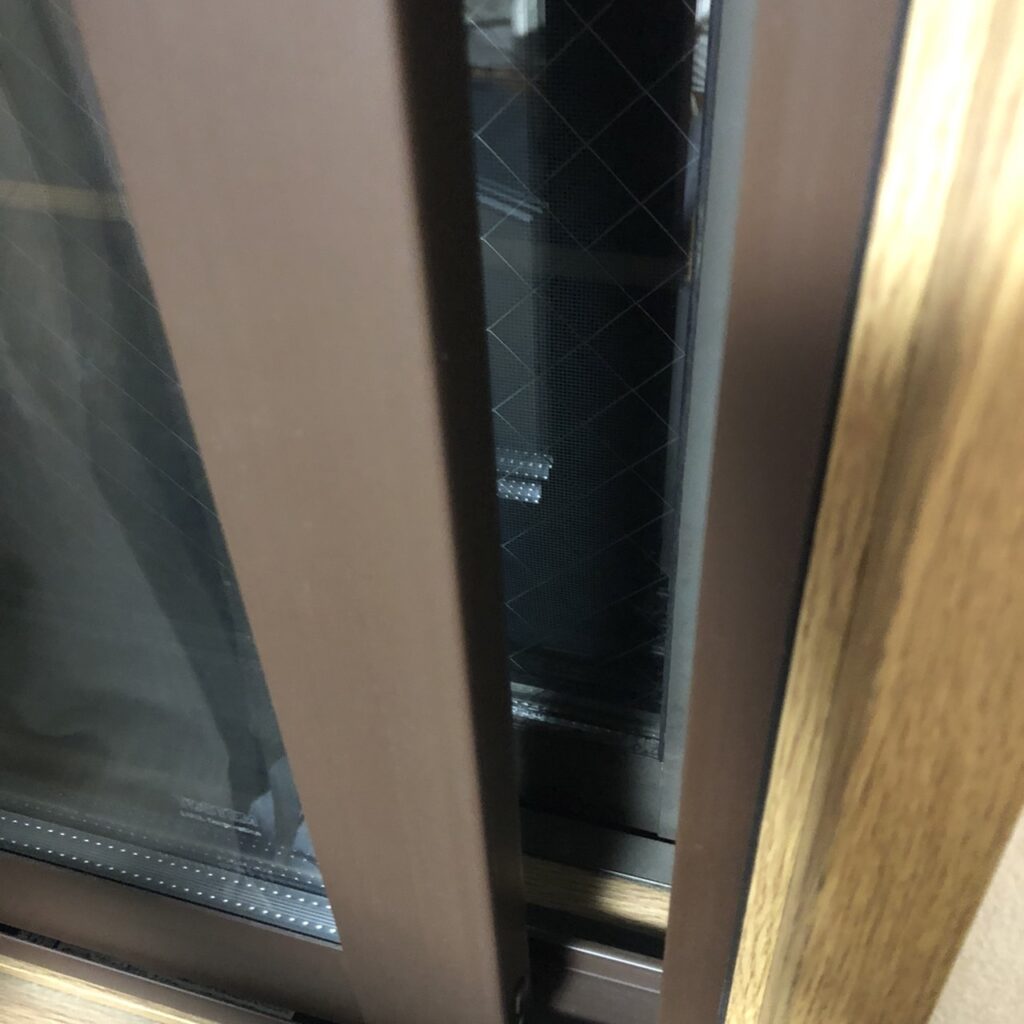

実家の窓改装:10万円

意外と費用がかかったのがこちらで、自部屋の窓を2重窓に改装しました。きっかけは、ゲーム実況を行う中で「近隣への騒音を抑えたい」と考え、防音対策の導入を決めたことでした。ところが見積もりの時点で飛んできた金額は二桁万円。「さすがに高いのでは…」と思いつつも、そのまま導入に踏み切りました。

結果として、近隣からのクレームは今のところ発生していません。ただし、外の音は普通に聞こえるため、防音性能についてはやや疑問が残る結末となりました。

親父へPCプレゼント:26.5万円

ちょっとした“いい話?”となるのですが、親父にPC(iMac)をプレゼントしました。というのも、2009年式モデルのiMacを今でも使い続けており、買い替えないのか聞いたところ「お金がない」と話していたため、思い切って購入することにしました。

家族で某家電量販店に行き、その場で選んでプレゼントしたのですが、しっかり喜んでくれたので、結果的には良い買い物だったと思っています。

ただし現在は、創作活動にはこれまで通り旧型のiMacを使い続けており、新しいPCでは主にYouTubeを見ている様子…もしかすると、買い替え不要だったのでは…

ふるさと納税:10万円

計上先に迷いましたが、特別費として記載しました。年収が800万円前後になると、おおよそ10万円程度の枠が確保できるため、今後も継続的に寄付することになりそうです。※固定費に近い扱いとも言えそうな気もしてきます。

一人暮らしの頃は、返礼品として日用品やカップ麺を中心にもらっていましたが、実家暮らしになると選び方に悩むようになりました。2025年は「ワイヤレスイヤホン、トイレットペーパー、軽井沢ビール、ボディーソープ、洗濯用洗剤」を選択しましたが、日用品は実家に入れる形になるため、活用の実感がやや薄いのが正直なところです。今後は、こどおじの観点でより有効に使える選択肢を検討していきたいと考えています。

娯楽費:約58.5万円(約5万/月)

ここでは娯楽費としてまとめていますが、実際には細かな雑費も含めて計上しています。そのため、「これ何に使っているの?」と感じるような項目も出てくるかもしれません。やや不摂生な部分もありますが、クレカの明細からめぼしいものを掲載します。

- ツーリング(バイク):10万円

- 商品購入:6万円

- ライブ(B’z):2万円

- その他(雑費):40.5万円

- 美容院:4万円(0.5万×8回)

- 結婚式参加:3万円(1回)

- 飲み会:4.3万円+α

- よくわからない雑費:29.2万円

ツーリング:10万円

レンタルバイクを利用して、関西方面へツーリングに行ってきました。大学時代の先輩方とご一緒しているのですが、私は5年前にバイクを手放しており、現在は年1回だけ参加するスタイルです。

交通費やレンタル代などの出費に加え、長時間の移動で体力的にもなかなかハード。正直かなり疲れるので、この年1回のイベントは半ば“参勤交代”と呼んでいます(笑)。とはいえ、毎回しっかり思い出に残るので、結果的にはプライスレスな時間になっています。

商品購入:6万円

・机+ハンガーラック:2万円

※2025年のAmazon購入履歴を見返したらこれだけでした。本当か…?(笑)

・Ray-Banのサングラス:2.5万円

※完全に衝動買い。全然使ってない。

・家庭菜園関連:1.5万円

※レモンの木、土、植木鉢、肥料など一式

机とハンガーラックについては特に言うことはなく、日常的にしっかり使い倒しています。サングラスは出番こそ少ないものの、満足度は高め。一方で、意外と良かったのが家庭菜園まわりです。育てたものを実際に食卓に取り入れられるのは想像以上に良く、現在はレモンの木に加えてネギやニンニクも仲間入りしています。物価高の中、自分で育てて食べられるというのは、コスト面でも体験としても価値を感じています。

ライブ(B’z):2万円

B’z LIVE-GYN 2025 FYOPに参加してきました。稲葉さんがひたすらカッコよかったです。We’ll be alright!!

その他:40.5万円

飲み会:4.3万円(クレカで確認できる範囲)

結婚式:1回参加 3万円

その他遠出:スノボー1回 約1.5万円、旅行1回 3万円

使途不明金:29.2万円

その他の費用については特筆する点はありませんが、やはり気になるのが「使途不明金」の多さです。厳密にはジュース代や、追いきれない支出も含まれているのですが、それにしても約30万円というのはなかなかインパクトがあります。

とはいえ、飲み会や人付き合いの費用、休日の昼食代なども含まれていると考えると、月あたり約2.4万円。そう捉えれば妥当な範囲とも言えそうで、評価に少し迷うところ。

全体を振り返ってみた見解

お金の使い方で意識していること

いわゆる“節約ガチ勢”というほどストイックではありませんが、意識しているのは次のような点です。

- 車やバイクを持たない

- 高額な家賃を払わない

- 保険は最小限(もしくは未加入)

- 衣類は必要最低限にする

- 不要なサブスクを増やさない

総じて大事なのは、「固定費を増やさないこと」に尽きます。毎月費用が積み上がるため、想像以上に削減効果は大きいです。

また、ブランド品など高額な買い物をしたくなったときは、一度立ち止まって本当に必要かを考えるようにしています。単に「欲しいかどうか」で判断すると、結局なんでも欲しいで終わります。自分にとって切実なニーズがあるかどうかを見極めたうえで、それでも必要だと判断できたものは、迷わず購入するようにしています。

そもそも収入UPも大事

年間で約106万円(毎月約8.8万円)を自由に使いながらも、資産運用に360万円を回せているのは、やはり一定水準の年収があるからこそです。正直なところ、現在の収入レンジに大きく支えられています。

この背景には、業績が好調なSIer業界で働けている点もあります。個人の実力だけでなく、成長している業界に身を置くことで、給与水準が上がりやすいのも事実です。もし現在の収入に満足していない場合は、業界ごとの動向を見極めたうえで、就職・転職を検討するのも一つの選択肢になると思います。

まとめ

今回の内容を一言でまとめると、

「我慢してるわけではないけど、結果的に投資に回せている」です。

娯楽費は月5万円ほど使っていますし、必要だと思ったもの(趣味・家族・交際費)には普通にお金を使っています。

一方で、

- 車を持たない

- 高い家賃を払わない

- 固定費を増やさない

といったように、毎月積み上がる支出は意識的に抑えています。

まとめると、

- 固定費はできるだけ持たない

- 使うべきところにはしっかり使う

- 収入も含めて全体でバランスを取る

このシンプルな考え方の積み重ねが、年間360万円の投資と、無理のない生活の両立につながっています。

この記事が、

少しでもヒントになれば嬉しいです。

最後までお読みいただき、ありがとうございました。

-320x180.png)