【30歳こどおじ資産2000万】FIREまでのリアルな年数を計算してみた

この記事では、以下について解説します。

・資産2000万円の現状と内訳

・なぜ今はFIREできないのか

・何年後にFIREが現実的なのか(試算)

・そのための具体的な戦略(収入・支出・投資)

お疲れ様です、きょうにぃです。

今回は資産形成の延長線上の話です。

現在、総資産は約2000万円あります。

ここまで来ると、次に気になるのが

「あと何年でFIREできるのか?」

という点です。

なんとなくの感覚ではなく、今回はできるだけ現実的な前提で試算してみました。

これから資産形成を進めていく方や、同じようなフェーズの方にとって、1つの参考になればと思います。

※本記事で紹介する内容は筆者の前提条件に基づく試算であり、成果を保証するものではありません。

※投資・資産運用は自己責任でお願いいたします。

関連動画①:年収800万の30歳こどおじ大手SIer勤務が全資産公開

関連動画②:30歳独身こどおじのFIRE戦略

結論:FIREまでは約10年

先に結論から書きます。

現在の条件を前提とすると、

FIREまで約10年

※2036年達成予定

という試算になりました。

ちなみに、筆者は10年後は40歳。

ただしこれは、

- 実家暮らしによる低コスト生活

- 年間400万円前後の投資継続

- 年利6%前後の運用

といった条件を置いた場合の話です。

かなり現実寄りではありますが、前提が崩れると大きくズレる点は注意が必要です。

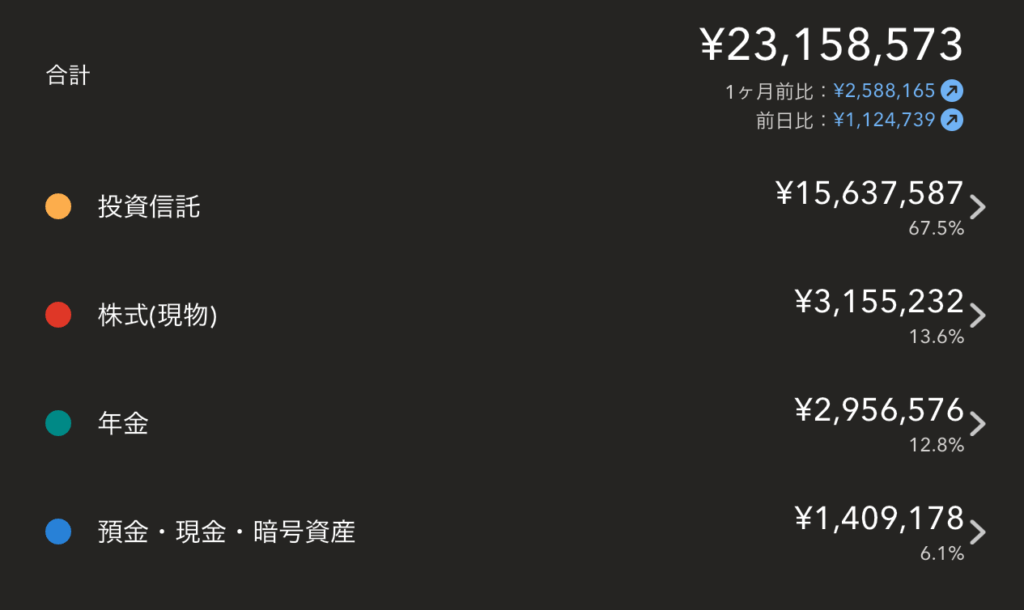

現在の資産状況(約2000万円)

2026年4月現在の総資産は約2000万円です。

主な内訳としては、

- 投資信託67.5%(S&P500,オルカン中心)

- 米国株式13.6%(高配当ETF、NAS100)

- 年金12.8%(DC年金)

- 現金6.1%(常に150万程度を保有)

といった構成です。

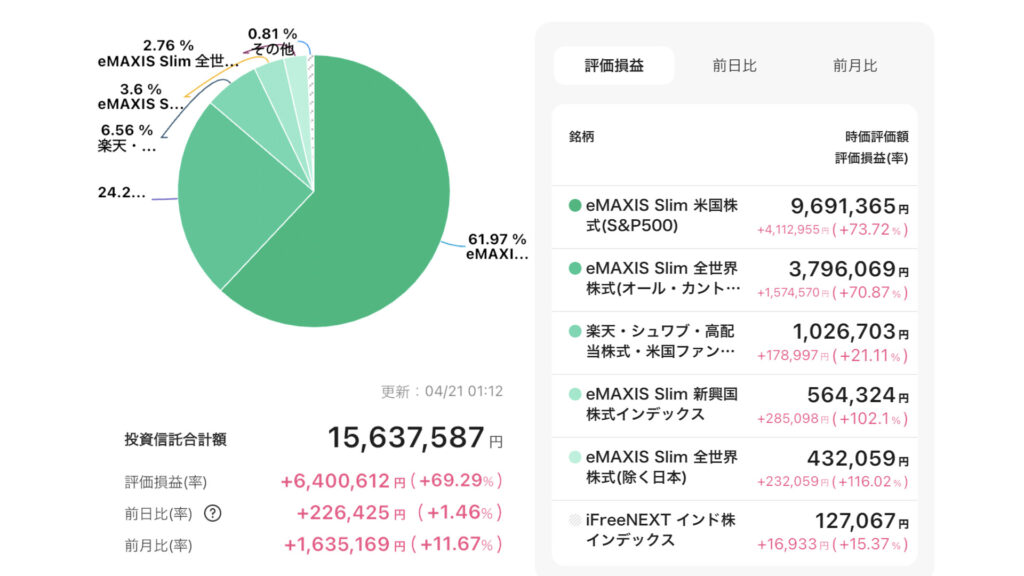

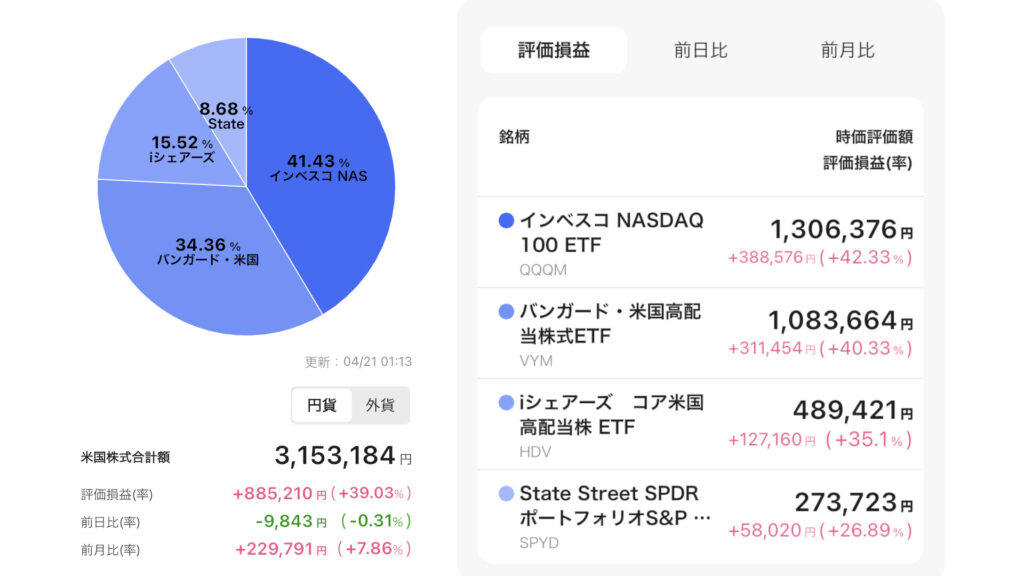

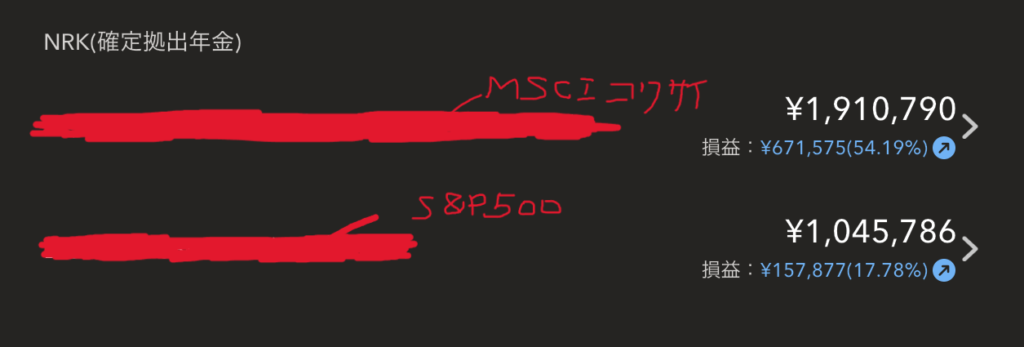

参考までに、”投資信託”、”米国株”、”年金”部分の保有銘柄についても以下にスクリーンショットを載せておきます。これらをどこまで伸ばせるかが今回の焦点になります。

今FIREは絶対無理

理由はシンプルで、

運用益だけでは生活できないからです。

仮に年利6%前後で運用できたとしても、

2000万円 × 6% = 年間120万円

この水準では、生活費を賄うのは難しいです。そのため、現時点でのFIREは現実的ではありません。

現在の収入と支出はこんな感じ

本セクションでは筆者の台所事情を赤裸々に書いていきます。

収入面

① 本業収入(SIer勤務)

2026年4月現在は大手SIerでSEとして勤務しており、年収は今後も比較的高年収が見込める状況です。

これまでの年収推移を具体的に書くと、

| 年次 | 年収 | ボーナス |

|---|---|---|

| 1年目 | 約350万 | 約50万 |

| 2年目 | 約500万 | 約100万 |

| 3年目 | 約600万 | 約150万 |

| 4年目 | 約700万 | 約150万 |

| 5年目 | 約750万 | 約150万 |

| 6年目 | 約800万 | 約150万 |

| 7年目 | 約800万(見込み) | 約150万(見込み) |

”1発で数千万!!”みたいなBIGドリームはありませんが、安定して積み上がるのが特徴です。

※SIer勤務の実態については以下の記事で詳しく解説しています。

② 資産収入

2021年に証券口座を開設し、投資信託による資産運用を開始。

2026年4月時点の累計運用成績は以下。

- 運用金額:約1870万

- 評価損益:約+700万

- 評価損益率:約+57%

また、2020年頃からDC年金による株式購入も進めており、累計運用成績は以下。

- 運用金額:約290万

- 評価損益:約+80万

- 評価損益率:約+38%

どちらもそれなりに好成績を叩き出せています。

主に、指数(S&P500やMSCI ACWI等)に連動する低コストなインデックスファンドを購入しており、バイ&ホールドを継続しています。

未だに売却回数は0回であり、基本的には買って寝かしているだけの王道戦略を実践しています。

③ 副業収入

現在副業活動としては、

- 配信活動(Twitch):ゲーム/雑談配信活動

- 動画投稿(Youtube):資産形成/キャリア形成関連

- ブログ投稿(きょうにぃブログ):上に同じ

- ブログ投稿(note記事):雑記記事(クオリティ低)

と手広く挑戦を続けています。

ただ、累計収益はなんと、

約1万円…

正直鳴かず飛ばずで、収益の柱を作れるかが課題。(本当に課題…)

支出面

現在は実家暮らしのため、

支出はかなり抑えられています。

この低コスト構造が、資産形成を加速させている要因になっています。

① 固定費

主な固定費は、

- 実家への入金:7万円/月

- 通信費:0.5万円/月

- その他(臨時食費):1万円/月

- 年間合計:約100万円

年間100万円の固定費で済むのは、正直こどおじの利点と言わざるを得ないです。

受け入れてくれている両親にひたすら感謝…

② 娯楽費

詳細は以下の記事で話した通り、今後は月12万円程度に抑える予定。

これからの投資戦略

本セクションではこれからの投資戦略についてシミュレーションしていきます。

特別なことはせず、

インデックス投資の継続を考えています。

前提の整理

前提としては、

- 初期投資額:2150万円

- 年間投資額:420万円

- 月間投資額:35万円

- NISA:30万円/月

- DC年金:5万円/月

- 想定利回り:6%

- 想定リスク(価格変動幅):15~18%

としています。

※NISA満額利用後は特定口座で運用予定。

※年間投資額内にDC年金の積み立て分を含む。

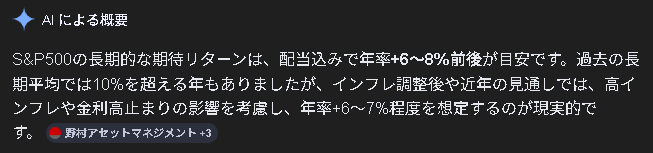

想定利回りは下画像から保守的に6%とし、

※GoogleAIによる概要より引用(参考リンクはこちら)

想定リスクは、下画像から最悪を想定して18%としました。

※GoogleAIによる概要より引用(参考リンクはこちら)

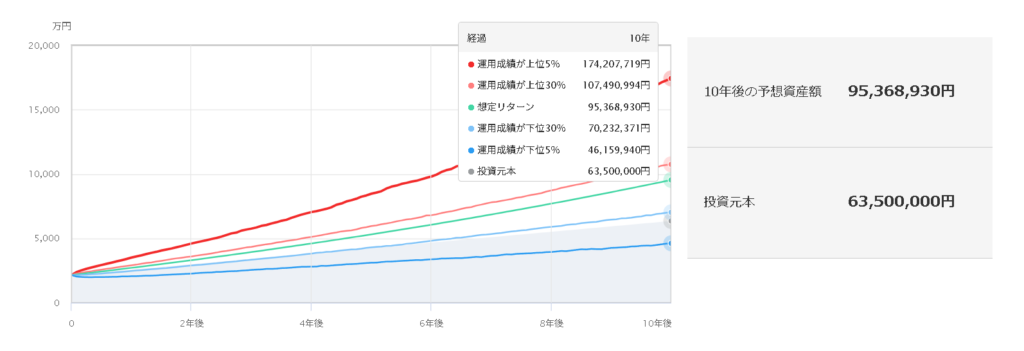

FIREまでのシミュレーション

上記の条件で10年間運用した場合、

資産は約7000万〜10700万円規模

予想資産額は約9500万円程度

になる見込みです。

※運用成績下位30%以上に入る想定です。

※三菱アセットマネジメントHPより引用(参考リンクはこちら)

売却戦略の目安としては、”4%ルール”を適用します。

仮に年利4%で取り崩すと仮定した場合、

| 資産額 | 取り崩し額 (年額税含む) | 取り崩し額 (月額税含む) | 取り崩し額 (年額手取り) | 取り崩し額 (月額手取り) |

|---|---|---|---|---|

| 7000万 | 約280万 | 約23万 | 約220万 | 約18万 |

| 9500万 | 約380万 | 約32万 | 約300万 | 約25万 |

| 10700万 | 約430万 | 約36万 | 約340万 | 約28万 |

と整理できました。

※”手取り金額”は金融所得課税の約20%を減算しています。

最低限の生活費であれば、成立するラインですが、月18万の月収だとやや不安が残るかなという所感。

FIRE後の生活費について

本セクションではFIRE後の生活費について考えてみたいと思います。

FIRE後増加する費用

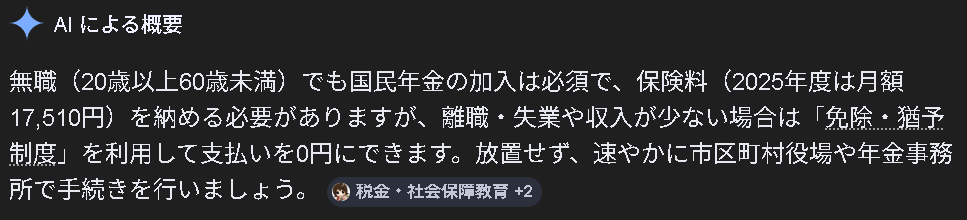

主に増加する要素は以下となり、月額約3万円を見込む必要があります。

- 国民年金保険:約2万円/月

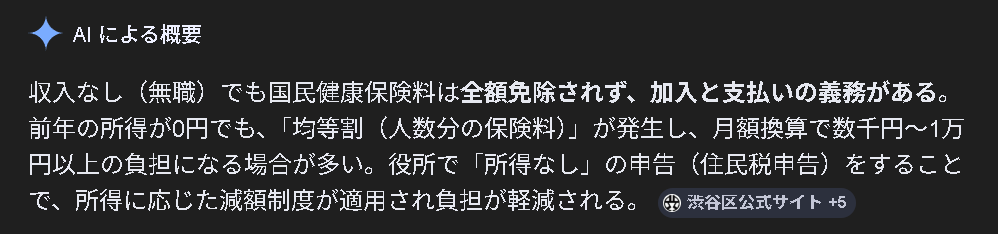

- 国民健康保険:約1万円/月

- 合計:約3万円/月

そのため、単純に「今の生活費」ではなく、上記も加味したFIRE後の支出構造を考える必要があります。

国民年金保険額の引用元は以下。※引用元リンクはこちら。

国民健康保険額の引用元は以下。※引用元リンクはこちら。

生活費シミュレーション

FIRE後の収入を18万円/月と仮定して算出していきます。

主な固定費は、

- 生活費:8.5万円/月

- 実家への入金:7万円/月

- 通信費:0.5万円/月

- その他(臨時食費):1万円/月

- FIRE後費用:3万円/月

- 国民年金保険:約2万円/月

- 国民健康保険:約1万円/月

合計値をまとめると以下となり、

- 月間合計:11.5万円

- 年間合計:約136万円

- 残金:6.5万円/月

収入18万円に対し、支出約11.5万円のため、残金は約6.5万円/月となります。

上記は、娯楽費として利用可能なので、感触としては何とかなりそう。

ただ、一人暮らしの可能性や不測の事態への対応としてもう少し余力を残したいところ。

サイドFIREという選択肢

結局ここに落ち着くのか…という感じもしますが、完全FIREにこだわらず、サイドFIREを選択肢に入れるとさらに現実的な計画になります。

例えば、副収入を”月10万円”作れれば、年間で”+120万円”となり、生活の余裕が大きく変わります。

投資収益と合わせることで、

年間300万〜350万円規模の生活

が見えてくるためかなり現実的です。

したがって、当面の目標は月10万の副業収入を得られるように、情報発信活動を継続していこうと思います。

注意しておきたいこと

この試算にはいくつか前提があります。

というより、ある程度強い制約を置かないと成立しないのが実情です。

前提が崩れた場合、「10年でFIRE」という計画は現実的ではなくなりますので、特に影響の大きいポイントを整理します。

実家暮らしが大前提

言わずもがなですが、現在の生活コストはかなり低い水準です。年間の固定費は約100万円程度で、これは実家暮らしであることに大きく依存しています。

過去に一人暮らしをしていた際は、固定費だけで年間200万円近くかかっていました。

これだけで、

年間で約100万円の差

この差は資産形成のスピードに直結するため、実家を離れる場合は前提が大きく変わります。

結婚は無理

結婚や家族構成の変化も、無視できない要素です。

特に、結婚はマジで無理。※というより、お金のこと気にして結婚云々言っている時点で相当拗らせており、そもそも望み薄。

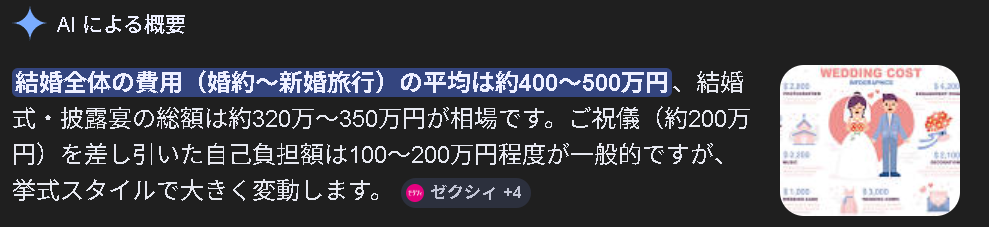

一般的に結婚の全体費用は400~500万程度になり、資産形成に中々の打撃。※引用元リンクはこちら。

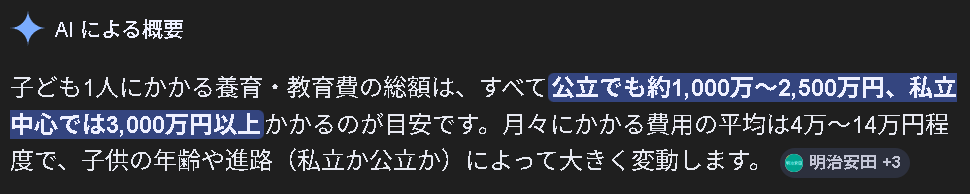

また、子供ができた場合の養育・教育費は、約1,000万〜3,000万円以上(進路による)かかるのが目安とのこと。実際に子供ができたら払うが、”無理してでも子供を作って払いたい”とは思わない。※引用元リンクはこちら。

なによりも、現在の自分の生活水準や金融リテラシー、そして”FIRE”という自由度の高い生き方を前提にした場合、それを受け入れてくれる相手が現れるだろうか。

いや、正直相当厳しいと思います。

このあたりは価値観の問題でもあるため、簡単に答えが出るものでもないです。

これらの結婚観については少し長くなりそうなので、別記事で改めて整理したいと思います。

投資利回りが崩れても計画破綻

今回の試算は、年利6%前後での運用を前提にしており、将来的に本リターンが得られる保証はありません。

相場環境によっては、想定よりも大きく下振れる可能性もあるため、ここは米国株を信じてひたすら祈るのみです。

もし、運用成績が極端に下振れした場合は、素直に労働継続し、FIRE時期の後ろ倒しします。

まとめ

結論、資産2000万円ではFIREはまだ難しいです。

ただし、当面の方針として、

・年間420万円の投資を継続

・支出を抑えつつ入金力を維持

・副収入の柱を作る(月10万円目標)

この3つを軸に資産形成を続ければ、

約10年で現実的なラインに到達可能

という試算になりました。

資産形成は一気に変わるものではなく、積み上げの連続です。

同じような状況の方の参考になれば嬉しいです。最後までお読みいただき、ありがとうございました。

※本記事は特定の投資商品を推奨するものではありません。最終的な判断は自己責任でお願いいたします。

動画で解説|30歳こどおじ資産2000万のFIRE戦略

動画①:年収800万の30歳こどおじ大手SIer勤務が全資産公開

動画②:30歳独身こどおじのFIRE戦略

-320x180.png)