【奨学金】金利上昇で返済総額はいくら増える?240万円を1年で完済した実体験

この記事では、以下についてまとめています。

※2026年2月時点の情報で記載。

・奨学金の金利はどれくらい上がっているのか(ざっくり把握)

・借入額×金利別の返済総額の目安

・元利均等返済だと実際どれくらい差が出るのか

・繰上返済は本当にお得なのか

・投資とどちらを優先すべきかの考え方

お疲れ様です、きょうにぃです。コンチワコンチワ!!

今回は「奨学金の金利上昇と返済総額のリアル」についてまとめました。

正直に言うと、最近の奨学金――

金利がじわじわ上がってきています。

だからこそ今回は、

✔ 借入額別の返済総額

✔ 金利差によるインパクト

✔ 繰上返済 vs 投資の考え方

このあたりを、できるだけ具体的なシミュレーションベースでまとめました。

本記事は、こんな人に向けて書いています。

・奨学金をこれから借りる予定の学生

・現在返済中で、繰上返済を迷っている人

・投資と返済、どちらを優先すべきか悩んでいる人

・金利上昇がどれくらい影響するのか知りたい人

「なんとなく不安」から

「数字で理解できた状態」へ。

そんな整理記事として読んでもらえたら嬉しいです。

解説動画その①

解説動画その②

結論|現代の奨学金、何がやばいのか?

まず結論から言います。

いまの奨学金は、金利が上がってきているのがやばい。

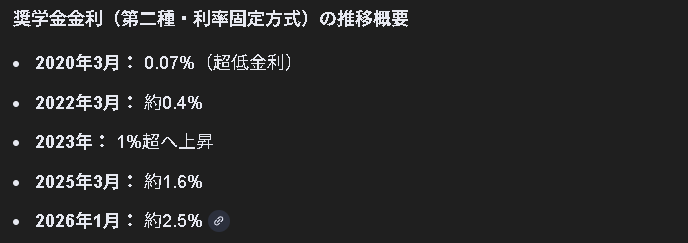

Google AIの解説(公表データ)によると、

近年の奨学金(固定金利)の利率の推移は、

たった6年間でなんと、、、

0.07% → 約2.5%

と急激な上昇を記録しています。

かつては超低金利で、2020年頃の日本学生支援機構の固定金利は、0.07%という水準。

正直、ほぼゼロです。

「奨学金は低金利だから、とりあえず借りておいても大丈夫」

そんな空気があったのも事実です。

しかし現在はどうでしょうか。

固定金利は段階的に上昇し、

**2%台(例:2.5%前後)**に到達するケースもあります。

0.07%と2.5%。

数字だけ見ると小さく感じますが、

20年返済となると話はまったく変わります。

なぜ金利が上がると“やばい”のか?

奨学金の多くは、モデルケースとして「20年返済」が設定されています。

つまり、

単純化すると「元本 × 金利 × 20年(返済年数)」のイメージ。

※実際は毎月の残高に対して利息が計算されます。

でじわじわと利息が積み上がっていく。

ここがポイントです。

利息は「元本が残っている限り」発生します。

返済をゆっくりすればするほど、雪だるま式に利息が膨らむ構造です。

金利0.07%ならほぼ無視できたものが、

2.5%になると「無視できない金額」になります。

以前の超低金利と比べると、

“安い教育ローン”とは言いにくい水準になってきています。

最近の金利の上昇理由について

ここ数年、奨学金の金利はじわじわと上昇しています。

なぜ上がっているのか。

結論から言うと、市場金利の上昇が主な原因です。

奨学金(第二種)は、固定型でも見直し型でも、

国債などの市場金利の影響を受ける仕組みになっています。

近年は、

- 日本銀行の金融緩和の修正

- マイナス金利政策の解除

- 長期金利(10年国債利回り)の上昇

といった流れがあり、全体的に金利水準が切り上がっています。

その結果、奨学金の貸与利率も上昇傾向にあります。

シミュレーション:金利が違うとどうなる?

簡単ですが、シミュレーションしてみましょう。

前提としては、元利均等返済・20年=240回払いと仮定。

借入額は私が実際に借り入れていた”240万円”としました。

- 借入額:240万円

- 返済期間:20年

- 毎月均等額返済を想定

※本シミュレーションはChatGPTにより実施しています。

※概算値となるため、厳密には数値が異なる場合がございます。

利率0.07%の場合

年利0.07%の場合は、

- 月々:約 10,000円

- 返済総額:約 241.7万円

- 支払利息:約 1.7万円

利息支払いは約2万円程度で、ほぼ無利息に近い水準です。

利率2.5%の場合

年利2.5%の場合は、

- 月々:約 12,700円

- 返済総額:約 305.4万円

- 支払利息:約 65.4万円

返済総額約305万円に対して、

利息分だけで約65万円となり、

総額の約2割を占めます。

これはデカい…

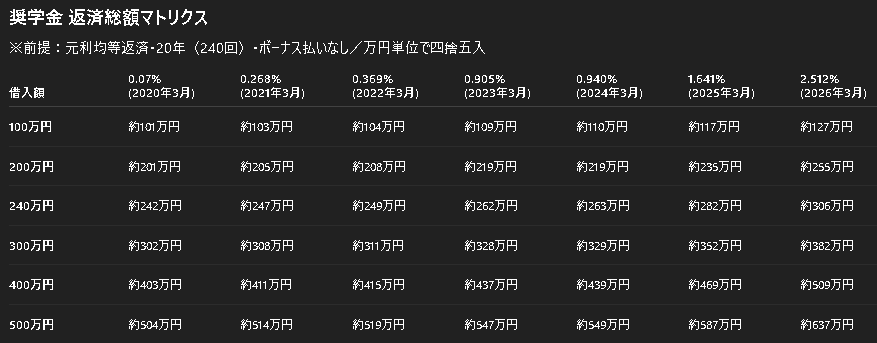

借入額×利率のマトリクス表

借入額が増えれば影響はさらに大きくなります。

以下に借入額と利率に応じた返済総額を表にまとめておきますので、ご自身の条件と照らし合わせて、参考にしてみてください。

※上記はChatGPTを用いた試算値となりますので、

正確な金額はご自身で確認ください。

金利が上がるだけで、

返済総額は簡単に数十万円単位で変わります。

正直これは“誤差”では済まされません。

返済総額のイメージをこの際に是非持っていただきたく、本マトリクスを用意しました。

だからこそ「繰り上げ返済」が強い

奨学金の強みは、繰り上げ返済がしやすいこと。

そして繰り上げ返済の何がいいかというと、

支払った分がそのまま元本に直撃する

という点です。

元本が減れば、将来払うはずだった利息が消えます。

つまり、

早く返す=将来の利息を削る行為

金利が上がっている現代ほど、繰り上げ返済で得られる効果は大きいです。

ここから私の話:240万円を1年で返し切った

ここまでが「奨学金のやばさ」の話で、ここからは私の実体験を記載します。

私も日本学生支援機構の二種奨学金(有利子)を利用していました。

私が借り入れていた奨学金

私が借り入れていた奨学金のことを少々書くと、

- 借入総額:240万円

- 借入先:日本学生支援機構

- 区分:第二種(有利子)

- 利率:約0.07%前後(当時水準、固定金利)

- 通常返済期間:約20年想定

- ※利率はこちらのサイトより引用(2020年卒の水準)

20年かけて返済するのが一般的なプランで、仮に年0.07%で20年返済した場合、利息総額はおおよそ2万円程度です。

いま振り返ると、

超低金利という“ボーナスタイム”世代でした。

それでも私は、繰り上げ返済で一括完済しました。

社会人1年目のリアルな家計

ここで、社会人1年目のリアル家計をまとめたいと思います。

収入面は、

- 額面年収:約350万円

- 手取り年収:約300万円

- 手取り月収:約20万円

- ボーナス手取り:約60万円

支出面は、

- 奨学金繰上返済:約240万円

- その他(交際費、パチスロ、ジュース代など):約50万円

- 家賃:0円

- 食費:ほぼ0円

- 通信費:0円

つまり、

収入を増やしたのではなく、徹底的に使わなかった。

これが本質です。※副業や転職はしてません。

なぜ、”徹底的に使わない”ができたのか、やったことを後述したいと思います。

返すためにやったこと3つ

奨学金返済に向けて、大きく3つのことをやってきたので、

順番に書いていきます。

その①:実家暮らし

これが最大要因です。

家賃がかからない。

生活費も最小限。

正直、当時はろくに家にお金を入れていませんでした。

本当に両親には感謝しています。

※情けないと思われてしまうかもしれませんが…

ただ、長期で負債を背負うくらいなら、

身近の頼れる人を頼るのは大いにありだと思います。

私事にはなりますが、実際問題として、

早期に奨学金の返済をしたい旨を両親に伝えたところ、納得して受け入れてもらえました。

その②:口座を分けた

地味に効くのが、口座を分けるということです。

- ・生活用口座

- ・返済専用口座

の2つに分けて、お金が余ったら即、返済口座へ移動。

「引き出すのが面倒」な環境を作る。

自分に心理的なハードルを課しました。

”お金があったら使ってしまった”という経験は誰しもがすると思いますので、仕組みで縛ることは大切です。

その③:コロナ禍という“運”

完全に時期的な問題で、再現性は薄いですが、

正直これも大きいです。

- ・飲み会NG

- ・旅行NG

- ・そもそも外出自粛

正直、お金の使い道が本当にありませんでした。

ひたすら家で『Apex Legends』をやってました。

※意外と友達とのオンラインゲームも楽しかった印象です。

約1年の返済生活の果てに…

お金を使わずに生活した結果、約1年で奨学金を完済。

ただし――

一時的に全財産が約10万円になりました。

本当にゼロリセット感がありました。

正直、人生トップレベルでお金が無かった時期で、「資産形成もここからやり直しか」と肩を落とした思い出があります。

※奨学金完済直後の口座のスクリーンショット画像。

完済して思ったこと

一時的に、全財産が約10万円になり、肩を落としていましたが、奨学金返済経験から、学んだこと・得たものは大きいです。

解放感は本物

負債がゼロになる。

これだけで精神的な安定感がまったく違います。

「突然倒れても、誰にも迷惑をかけない」

この安心感は想像以上でした。

貯める力がついた

強制的に支出管理をしていたので、

その後の資産形成にも活きました。

現在も娯楽の水準が学生時代とほとんど変わっておらず、余剰資金は資産運用(NISA等)の入金に回しています。

おかげさまで資産運用の方は含み益がかなり出ており、社会人1年目に、生活レベルを上げずに過ごしたのは、とても大切な習慣だったと思います。

自立に目が向くようになった

当時は実家暮らしで両親に頼りきりでしたが、徐々に自立の方向にも目が向いてきました。

社会人3年目からは一人暮らしも始めましたし、彼女もできました(今は別れましたが)。

人生が前に進み始めた感覚があり、

本当に楽しい経験を得ることができました。

※尚、2026年現在は再度こどおじとして、

実家暮らし中でございます。(笑)

でも、正直な後悔もある

もし240万円を2020年からインデックスファンドへ投資していたら?

かなり増えていた可能性もあります。

(S&P500(円建て)のチャートでは、2021年3月→2026年2月の期間で、約2.5倍近くになっています。)

いまの金融知識が当時あったら、繰上返済せずに運用していたかもしれません。

※金利の利率も0.07%でしたし、早期返済の意味が薄い。

これが正直な気持ちです。

※ただ、結果論なので、これ以上はノーコメント。

最後に、奨学金と資産運用、どっちを優先すべき?

最後にこのテーマに触れて締めたいと思います。

一般的には、

- 奨学金金利:約2.5%

- インデックス投資の期待リターン:約5〜7%程度

- ※奨学金の金利は執筆時(2026年1月時点)の

日本学生支援機構の固定金利の数値を使用。

となっており、奨学金を完済する前にインデックス投資を始めた方が有利に見えます。

しかし。

投資にはボラティリティ(資産の値動き)があります。

たとえばリーマンショック時、有名なインデックス指標(S&P500指数)の価格は4年以上戻らなかったケースもあります。

短期的な下落に耐えられず売却してしまえば、資産が減り、奨学金という負債も残る。

投資経験が浅い場合、

負債を抱えたままの投資は心理的に負担が大きい可能性があります。

だから私は、

まずは完済をおすすめする派

です。

負債ゼロの状態で投資するほうが、精神的にも合理的だと思っています。

※無論、長期投資をしっかり勉強している場合や無利子の奨学金を借りている場合はやや話が別になると思います。

まとめ

本記事で伝えたいことは、

- 奨学金は「低金利だから安全」ではなくなってきている

- 金利上昇で総返済額は無視できない水準

- 繰り上げ返済は非常に強力

- 完済は精神的メリットが大きい

- 投資との比較は、知識と覚悟次第

ということです。

私は240万円を約1年で返しました。

これはとても極端な例かもしれません。

でも少なくとも、

「なんとなく20年かけて返す」よりは、一度ちゃんと計算してほしい。

いまの奨学金は、思っているより、重いです。

皆さんの奨学金との向き合い方に少しでも良い変化があれば幸いです。

最後までお読みいただき、ありがとうございました。

-320x180.png)