この記事では、以下についてまとめています。

・学生納付特例制度の仕組み(追納とは何か)

・追納すると年金はいくら増えるのか

・何歳まで生きれば元が取れるのか

・追納とNISA運用を比較した結果

・最終的に私がどう判断したのか

お疲れ様です、きょうにぃです。コンチワコンチワ!!

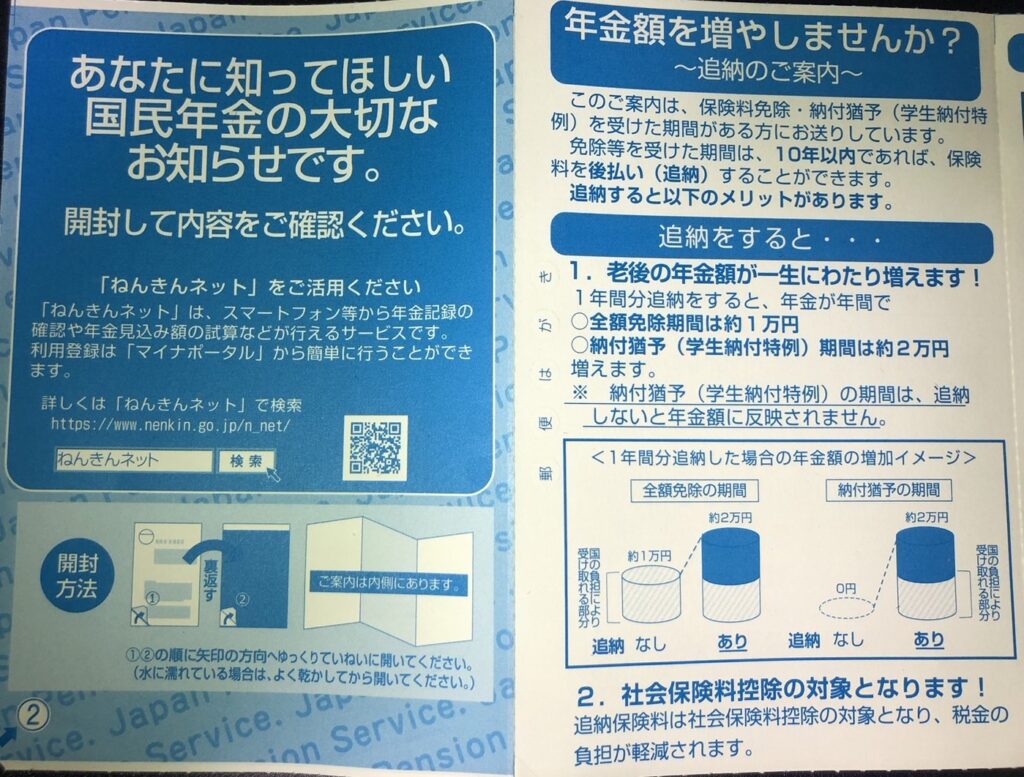

ある日、自宅のポストにこんな手紙が届きました。

「国民年金の大切なお知らせです。

年金額を増やしませんか? ~追納のご案内~」

どうやら、学生時代に利用していた

「学生納付特例制度」の追納案内のようです。

学生納付特例制度は多くの大学生が利用している制度ですが、

追納すべきかどうかについては意外と情報が少ないのが実情です。

追納すると将来の年金が増えるとのことですが、

・本当に得なのか?

・追納しないと損なのか?

・NISAで運用した方が良いのでは?

など、正直かなり気になります。

そこで今回は、

「学生納付特例の追納は本当に得なのか?」

について、実際の案内はがきの数字をもとに

損益分岐点・節税効果・資産運用との比較まで含めて試算してみました。

※画像はChatGPTにて生成。

結論~学生納付特例は追納すべき?~

まず初めに結論から、

結論:

追納は「超安定資産」としては合理的。

ただし期待リターンを重視するなら資産運用の方が有利な可能性が高い。

私は今回は追納せず、NISAでの資産運用(インデックス投資)を選択する予定。

ある日こんな手紙が届いた

ある日自宅のポストにこんな手紙が入っていました。

書いてあることのポイントとしては、

あなたに知ってほしい

国民年金の大切なお知らせです。年金額を増やしませんか?

~追納のご案内~

どうやら、年金額を増やせるかもしれない案内のようですが、

どうも胡散臭い、、、

なので、この際損得をしっかり試算したいと思います。

そもそも学生納付特例とは?

ここで簡単に制度の整理をします。

- 国民年金は20歳から支払い義務あり

- 学生は収入が少ないため「学生納付特例制度」が利用可能

- これは免除ではなく猶予

- 猶予を受けた期間から10年以内なら追納可能

- 追納しない場合は将来の年金額が減る

※学生納付特例期間は満額年金の計算に含まれない

👉 国民年金の受給額が減るとなると、やはり損得が気になる。

追納すると年金はいくら増えるのか?

このセクションでは、追納すると年金としてどの程度受給が可能なのか、

実際に私がもらった案内はがきベースで試算します。

前提条件

- 追納対象:24か月※厳密には誕生月によって変動

- 1か月あたり:約17,000円

- 1年間あたり:約20万円

- 追納総額:約40万円

年金増加額の目安

1年間分追納すると、年金が年間で、

約2万円※納付猶予(学生納付特例)期間の場合

増える。

つまり、

1年分 → 年約2万円増額

2年分 → 年約4万円増額

👉 今回は、追納によって年4万円増えると仮定して試算します。

追納時の損益分岐点・節税額を計算する

追納して得られる年金は何歳まで生きるとプラスになるのか、

計算してみます。

追納総額:40万円

年間増額:4万円

→ 40万円 ÷ 4万円 = 10年

※インフレや年金改定は考慮していない単純計算です。

つまり、

受給開始から10年以上生きれば元が取れる

65歳受給開始なら、75歳以上でプラス。

日本人平均寿命と照らし合わせると、

男性:約81歳(約+24万円受給)

女性:約87歳(約+48万円受給)

となり、統計的にはプラスになる可能性は高い。

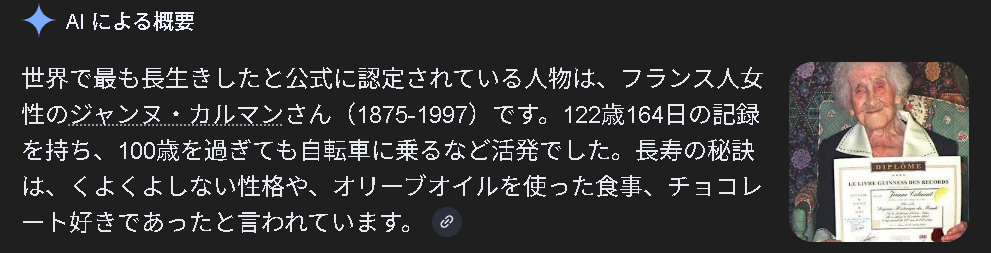

また、世界一長生きしたとすると、

ジャンヌさん:約122歳(約+188万円受給)

※歴代最長寿の女性(2026年3月時点)

木村さん:約116歳(約+164万円受給)

※歴代最長寿の男性(2026年3月時点)

※↑画像はGoogleAIによる概要より引用

さらには、年金の追納は社会保険料控除の対象となるため、

年収500万円(給与所得者、独身、扶養なし)のケースだと、

追納時の合計節税額は約+6~8万円となる。※2026年3月時点

より詳しい節税額の明細が知りたい方は、

こちら(マネーフォワード クラウド会社設立HP)の記事をご参照。

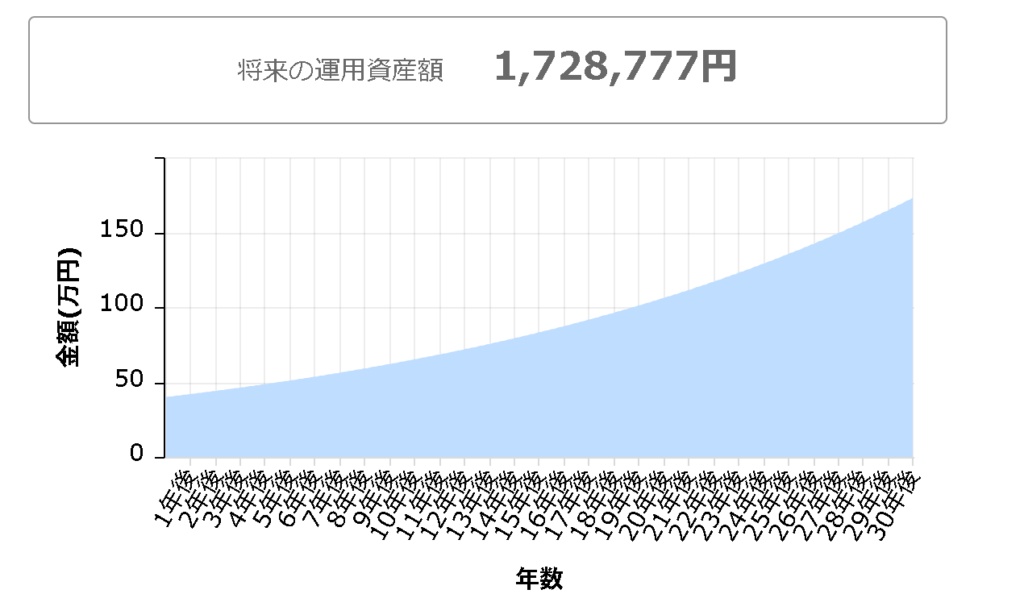

NISAで資産運用した場合の期待リターン

一般的な投資信託(インデックスファンド)での運用を想定して、

期待リターンを算出してみます。

追納分の40万円を年利5%で30年運用すると仮定。

※運用期間は追納可能な”年齢上限(32歳)~年金支給開始(65歳)”

までの合計期間 約30年間 とした。

※実際には65歳以降も運用は可能ですが、

今回は比較をシンプルにするため65歳時点で、

現金化する前提で試算しています。

気になる運用資産額は、

40万円 × (1.05)^30 ≈ 約173万円

※↑グラフはアセットマネジメントone株式会社HPから引用

ただし、資産運用には、

- 市場リスクあり※値動きがある

- 元本保証なし※絶対に儲かる訳では無い

- メンタル耐性必要※投資握力が必要

という注意点があることをお忘れなきように。

※投資はあくまで自己責任でお願いします。

年金追納 VS NISA運用

ここまでの試算結果を整理していきましょう。

年金追納時の結果整理

追納時の受給額+控除による減税額(8万円)とすると、

ジャンヌさん(122歳)の場合は合計約+196万円分…①

木村さん(116歳)の場合は合計約+172万円分…②

NISA運用時の結果整理

40万円 × (1.05)^30 ≈ 約173万円…➂

①、②、➂の数字だけを単純比較すると、

117歳まで生きる場合は年金追納の方がお得。

116歳まで生きる場合はNISA運用の方がお得。

という結果になりました。

で、あんたはどうするの!?

ここまで、学生納付特例の追納について、

- 追納するとどれくらい年金が増えるのか

- 何年生きれば元が取れるのか

- NISA運用と比較するとどうなるのか

という点を整理してきました。

では、結局私はどうするのか。

結論としては、今回は追納は行わず、その分は資産運用に回す予定です。

理由はいくつかあります。

まず、今回の試算では、

追納によって増える年金は年間約4万円程度でした。

損益分岐点としては、受給開始から約10年程度で元が取れる計算になります。

そのため、平均寿命まで生きる前提であれば、

追納自体は十分合理的な選択肢だと思います。

ただし一方で、今回の追納額である約40万円を資産運用に回した場合、

長期投資ではそれ以上のリターンになる可能性もあります。

例えば、年利5%で30年間運用できた場合、

40万円 → 約173万円程度

まで増える計算になります。

もちろん、資産運用には市場リスクがあるため、

この通りの結果になるとは限りません。

一方で年金制度についても、

- 少子高齢化の進行

- 現役世代の負担増加

といった背景があり、

将来的に給付水準が調整される可能性も指摘されています。

※正直、年金も貰えるかは正直分からない。

このような点を踏まえると、

確実性を重視するなら追納、

期待リターンを重視するなら資産運用

という構図になると感じています。

私自身は、ある程度リスクを取ってでも

長期の資産形成を優先したいと考えているため、

今回は追納は行わず、NISAなどの資産運用に回すという判断にしました。

※ただし、リスクを取りたくない場合や、

確実に将来の年金額を増やしたい場合には、

追納という選択も十分合理的だと思います。

まとめ

本記事では、学生納付特例制度の「追納」について、

・追納額:約40万円

・年金増加額:年間約4万円

・損益分岐点:約10年(75歳前後)

という試算をもとに、追納のメリット・デメリットを整理しました。

平均寿命まで生きる前提であれば、

年金追納は統計的に合理的な制度と言えます。

一方で、同じ資金を資産運用に回した場合、

より大きなリターンになる可能性もあります。

私自身は長期の資産形成を優先し、

今回は追納せず資産運用に回す判断をしました。

ただし、確実に将来の年金額を増やしたい場合には、

追納も十分合理的な選択肢だと思います。

この記事が、

学生納付特例の追納を検討している方の

判断材料になれば幸いです。

最後までお読みいただき、ありがとうございました。

動画で解説|学生の時に猶予した年金は追納すべき?

動画URL★制作後別途更新★