半年で資産+500万円。そのお金、何に使った?【2026年前半収支報告】

本記事では、以下について紹介します。

・2026年前半(1~6月)のリアルな収支

・保有資産2,600万円・NISA年間360万円投資の進捗

・収入・支出の具体的な内訳

・私がお金を使うもの、使わないもの

・投資と趣味・人付き合いを両立するための考え方

お疲れ様です、きょうにぃです。2026年も気づけば折り返し地点となりました。

私は現在、年間360万円のNISA投資を目標に資産形成を進めていますが、

「そんなに投資していたら、毎日節約ばかりなのでは?」

「趣味や遊びにはほとんどお金を使えないのでは?」

と思われることが少なくありません。

しかし実際は、趣味や人付き合いにはしっかりお金を使いながら、投資も継続できています。2026年前半だけでも、NISAへ約219万円を投資する一方で、趣味や娯楽には約60万円を使いました。

本記事では、2026年前半(1~6月)のリアルな収支をもとに、収入・支出の内訳や、お金の使い方の考え方まで包み隠さず公開します。年間360万円の投資を目指している方はもちろん、「投資をしながらも趣味や生活を楽しみたい」と考えている方の参考になれば嬉しいです。

※画像はChatGPTにて生成

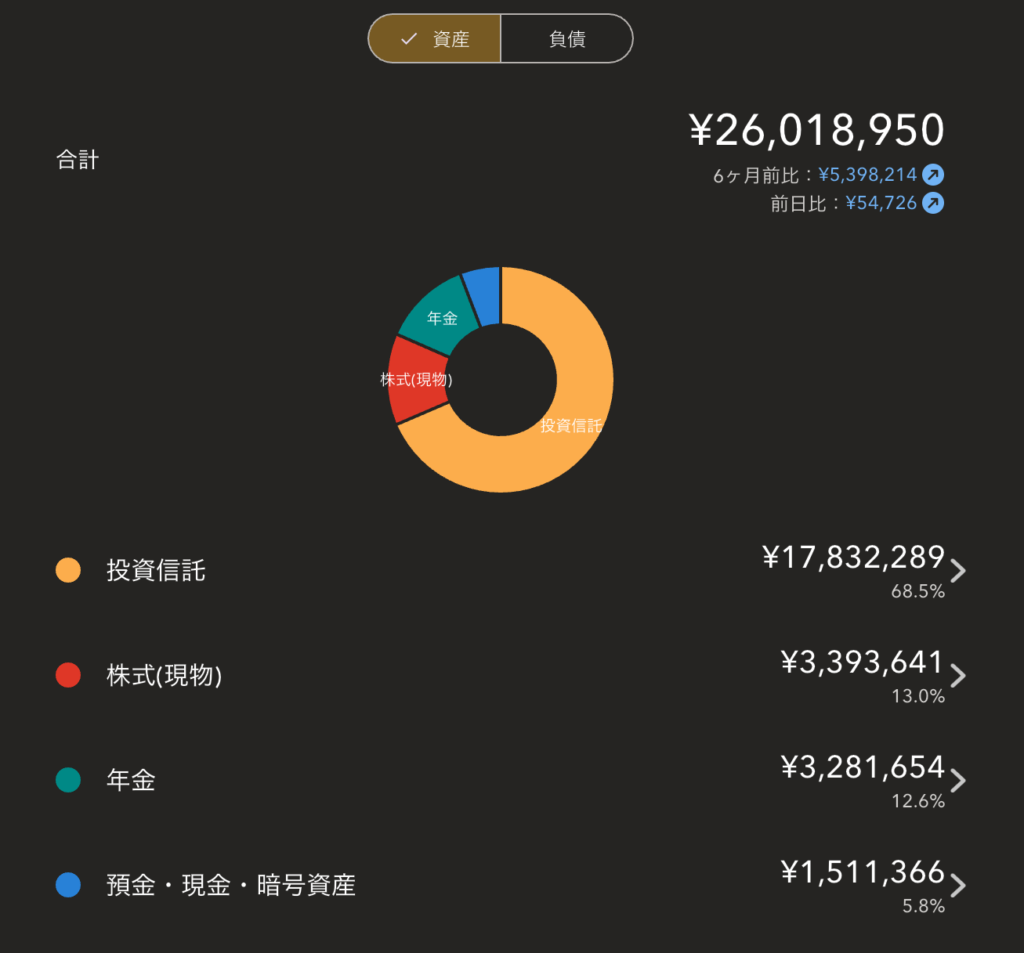

収支状況(全体像)

先に保有資産、収入、支出の全体感から書きます。収支実績は2026年6月迄の内容になりますので、ご了承ください。

年初来では約483.8万円のプラスとなり、自分としては十分満足できる結果となりました。もちろん、市場環境に恵まれた面も大きいと考えています。

※特に、資産収入が約+265.1万円を占めており、資産運用の破壊力が浮き彫りになっています。

収入面に関しては、

- 本業収入:約437.2万円

- 手取り:約325.0万円

- 税金諸々:112.2万円

- 資産収入:約265.1万円

最近業績が好調なSIer業界に所属していることで、恩恵を受けられています。また、年収の中には投資信託や米国ETFからの分配金も数万円程度含まれています。

支出面に関しては、

- 投資(NISA):218.7万円

- 固定費:約45万円

- 特別費:6.1万円

- 娯楽費:約55.2万円

- 支出合計:約325.0万

いわゆる自由に使えるお金は「特別費」と「娯楽費」にあたりますが、合計すると約61.3万円(毎月約10.2万円)。こうして見ると、意外と余裕を持って使えている印象です。

全体を振り返ってみた見解

お金の使い方で意識していること

いわゆる“節約ガチ勢”というほどストイックではなく、比較的ゆるくお金と付き合いながら生活しています。ただ、お金の使い方として意識していることは、主に以下の4点です。

・人付き合いの場には、誘われたら基本的に参加する

今年31歳になりましたが、この年齢になると新しい交友関係が自然と増えることはほとんどありません。そのため、今ある縁は特に大切にしたいと思っています。もちろん、行きたくない集まりには参加しませんが、このスタンスで過ごしていると、不思議と関わりたくない人から誘われることもなくなりました。なぜなんでしょうね(笑)。

・趣味には惜しまずお金を使う

ただし、本当に必要か、心から欲しいと思えるものかはしっかり考えるようにしています。興味のないものにはお金を使いませんし、周囲の評判や見栄だけが理由の買い物もほとんどしません。また、一般的には人気の旅行も、自分から積極的に行くことはほぼなく、誘われたときだけ参加しています。(この価値観、意外と共感してくれる人が少ないです…笑)

・日々の雑費は、あまり細かく気にしすぎない

ジュース代や昼食代なども雑費に含めていますが、正直そこまで神経質には管理していません。もちろん改善の余地はあると思いますが、毎日我慢しすぎるのもストレスになるので、現状維持、もしくは無理のない範囲で少しずつ減らせれば十分だと考えています。

・コストメリットのある実家暮らしは引き続き継続

結構チートだと思われるかもしれませんが、私は現在も実家暮らしです。そのおかげで、毎月の固定費(生活費)を約7.5万円に抑えられています。実家には生活費を入れていますが、それでも一人暮らしと比べると大きなアドバンテージがあるのは間違いありません。この環境を活かしながら、引き続き資産形成を進めていきたいと思います。

2026年前半の収支報告を受けて

資産形成という観点で見れば、2026年前半は十分な成果が出せました。今年の家計の予算目標は以下のとおりです。

年初に立てた目標に対する進捗は以下のとおりです。

2026年の折り返し時点で、NISAへの入金額は目標360万円に対して約60%。娯楽費も予算140万円に対して約43%の消費に収まっており、どちらも順調に推移しています。

※生活費については、実家への入金とスマホ代が中心のため、大きく予算を上振れする可能性はほとんどありません。

また、資産収入に目を向けると約265.1万円のプラスとなり、現在の保有資産額(約2,600万円)の約10%に相当します。年初来の運用成績としては、十分満足できる結果になっています。

この調子で、引き続き無理のない家計管理と資産形成を続けていきたいと思います。

以降本記事では、具体的な収支の中身を見ていければと思います。

収入の中身・内訳

本業収入(SE):約437.2万円

言わずもがなですが、本業として勤務している分の収入はこちらで計上。

主な内訳としては、

- 総額:計437.2万円

- 月給総額:計323.1万円

- 夏ボーナス:計114.1万円

資産収入:約265.1万円

証券口座及びDC年金として運用している額の合算値を本項で記載。

主な内訳としては、

- 総額:計265.1万円

- 投資信託+米国株式:232.8万円

- DC年金:32.8万円

といった状況です。

※資産収入も徐々に大きくなり、本業以外の収入源のありがたさを実感しています。

支出の中身・内訳

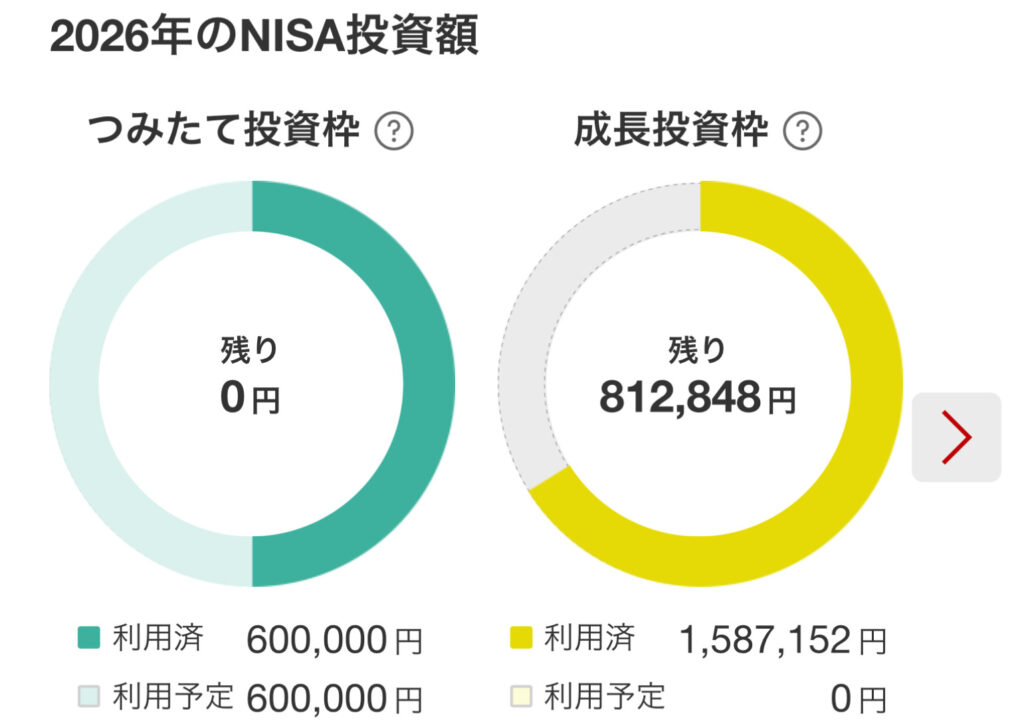

投資(NISA):約218.7万円(約36.5万/月)

主な内訳としては、

- 投資(NISA):218.7万円

- NISA(つみたて投資枠):60.0万円

- NISA(成長投資枠):158.7万円

投資信託の購入分をこちらで計上。

購入内訳としては、

- eMAXIS Slim 米国株式(S&P500):150.7万円

- eMAXIS Slim 全世界株式(オール・カントリー):18.0万円

- 楽天・プラス・NASDAQ-100:50.0万円

依然としてインデックスファンドの購入を継続しています。

固定費:約45万円(約7.5万/月)

毎月固定で発生する支出は本項で計上。

なお、2025年4月から実家暮らしへ移行したため、実家への入金額及び通信費(スマホ回線代)を記載しています。

主な内訳としては、

- 実家暮らし時費用:計45万円

- 実家への入金:42万円(7万×6か月分)

- 通信費:3万円(0.5万×6か月)

といった構成です。

実家には生活費を入れていますが、それでも一人暮らしと比べるとかなり負担を抑えられていると感じています。

※こどおじ万歳…とふざけて言っていられるのもいつまで続けられるのか…(笑)

また、サブスクや保険、車など、固定費増加につながるものは、できる限り持たない方針を継続しています。

特別費:約6.1万円(約1万/月)

まず「特別費ってなんやねん?」と思うかもしれませんが、ここでは一時的に発生する支出のうち、娯楽費とは言い切れないものをまとめて計上しています。

主な内訳としては、

- スーツ購入費用:6.1万円

といった構成です。

固定費とは異なり、個人の価値観や生活スタイルが反映されやすい部分です。ここでは、それぞれの項目について一言ずつコメントしていきます。

今回は1件だけですが、ちょっとしたエピソードも有る項目なので、しっかり触れていきたいと思います。

スーツ購入費用:6.1万円

仕事や冠婚葬祭で使うスーツを新しく購入しました。

きっかけは、2026年の正月ごろ。祖母が亡くなり、その際に黒の礼服を着て葬儀に参列しました。しかし、いざ着てみると礼服のウエストが閉まらず、なかなかみっともない状態に……。日頃の運動不足も重なり、体重もキャリアハイを更新していました。

さらに昨年、友人の結婚式に参列した際には、自宅で支度をして座った途端、お尻から「ビリッ」という音が。見てみると、スーツのお尻に穴が開いてしまっていました……。

「これはさすがにまずいよね」ということで、ようやくスーツを新調することにしました。今回購入したスーツは、お世辞にも高級品とは言えませんが、それでも6.1万円の出費は正直痛いです……。せっかく買ったので、今回もズタズタになるまで着倒したいと思います。

娯楽費:約55.2万円(約9.1万/月)

ここでは娯楽費としてまとめていますが、実際には細かな雑費も含めて計上しています。そのため、「これ何に使っているの?」と感じるような項目も出てくるかもしれません。やや不摂生な部分もありますが、クレカの明細からめぼしいものを掲載します。

- ツーリング(バイク):9.0万円

- シーシャ関連:8.0万円

- サッカー観戦:5.2万円

- 家庭菜園:0.4万円

- その他(雑費):33万円

- 美容院:1.5万円

- 雑費(クレカ利用):9.6万円

- 雑費(現金利用):21.9万円

ツーリング:9万円

レンタルバイクを利用して、関西方面(主に和歌山県)へツーリングに行ってきました。大学時代の先輩方とご一緒しているのですが、私は5年前にバイクを手放しており、現在は年1回だけ参加するスタイルです。

交通費やレンタル代などの出費に加え、長時間の移動で体力的にもなかなかハード。正直かなり疲れるので、この年1回のイベントは半ば“参勤交代”と呼んでいます(笑)。とはいえ、毎回しっかり思い出に残るので、結果的にはプライスレスな時間になっています。

シーシャ関連:8万円

・XKAH Pro:6.8万円

シーシャといえば、フレーバーを炭で加熱して煙や味を楽しむのが一般的ですが、本商品は電気で加熱できるのが最大の特徴です。毎回炭に火をつける手間がかかるうえ、火を扱うので危ないと感じていたところ、この商品を知って即購入しました。

今ではほぼ毎日使っており、「買ってよかった」と心から思えるアイテムです。ちなみに、「味はどうなの?」と思う方もいるかもしれませんが、私はそこまでシーシャの玄人ではないので、十分満足しています(笑)

利用イメージはこんな感じです。

私が購入したお店のHPリンクはこちら

サッカー観戦:5.2万円

自身がひいきにしている(今年から)FC東京の試合観戦費用になりまして、交通費、ユニフォーム、ご飯、チケット代が含まれています。2026年前半では、川崎F戦、町田戦、JEF千葉戦の観戦に行ってきました。2026年後半も引き続き応援したいと思います。

家庭菜園:0.4万円

オクラの種や土、肥料などの購入費用を計上しています。家庭菜園は昨年から始めたのですが、物価高の中、「自分で育てた野菜を食べられる」という楽しさに味を占め、今年は新たに夏野菜にも挑戦しています。

果たして無事に収穫までたどり着けるのか。その結果は、2026年後半の収支報告で共有したいと思います。

その他:33.0万円

美容院:1.5万円

雑費(クレカ利用):9.6万円

雑費(現金利用):21.9万円

その他の費用については特筆する点はありませんが、やはり多さが気になります。厳密には、日々のジュース代や昼食代、飲み会・交際費など、細かく把握しきれていない支出も含まれていますが、それでも約30万円という金額はなかなかのインパクトがあります。

飲み会や人付き合いの費用、休日の昼食代なども含まれていることを考えると、月あたり約5.6万円。少し多い気もするので、今後は無理のない範囲で少しずつ抑えていければと思います。※無論、人付き合いの費用を抑える気はあまりありません(笑)

まとめ

今回の内容を一言でまとめると、

「使うところには使い、締めるところは締める」です。

2026年前半は、NISAへ約219万円を投資しながらも、趣味や人付き合いには約60万円を使うことができました。

「投資しているから我慢ばかり」という生活ではなく、自分が価値を感じるものにはしっかりお金を使い、その代わり、固定費や見栄のための支出はできるだけ増やさない。この考え方を大切にしています。

まとめると、

- 固定費はできるだけ増やさない

- 趣味や人付き合いなど、価値を感じるものには惜しまず使う

- 「欲しい」ではなく「本当に必要か」で買い物を判断する

- 投資は先取りして、残ったお金で生活する

このシンプルな考え方を続けた結果、年間360万円のNISA投資を進めながら、自分なりに満足できる生活も両立できています。

もちろん、家計管理の正解は人それぞれです。私のように実家暮らしという恵まれた環境もありますし、家族構成や収入によって最適解は変わります。

ただ、「何にお金を使い、何には使わないか」という自分なりの基準を持つことは、誰にでも共通して大切なことではないでしょうか。

この記事が、皆さんの家計管理や資産形成を考えるきっかけになれば嬉しいです。最後までお読みいただき、ありがとうございました。

動画で解説|NISA年360万投資勢の支出内訳

動画URL★制作後別途更新★

-320x180.png)